医療給付の概要

日本は国民皆保険制度といってすべての国民がなんらかの医療保険に加入することが義務付けられていることについてリンクで説明しました。全ての国民が平等に医療が受けられるこの医療保険制度ですが病院で支払う費用は人によって異なります。今回は医療保険の給付と保険料について説明します。

医療保険制度の被保険者についてはこちらをご参照ください。

医療保険の給付(自己負担額)

病気やケガなどにかかったとき大抵の場合は病院へいきます。このときにかかった費用のうち原則7割を医療保険の制度から給付してもらえます。これを医療給付といいます。この医療給付はお金が給付されるわけではなく医療というサービスが給付されるということなので現物給付と呼ばれています。

医療保険の給付にはこの現物給付の他に被用者が病気になって働けなくなった場合に現金を給付するという制度もありますが、今回は病院等でかかる費用についての医療給付について説明します。

医療給付の自己負担額

現在病院で保険証を提示し支払う費用のうち原則7割が給付され、自己負担額は3割となっています。以前は制度ごとにこの自己負担額が大きく異なっていました。保険料を支払っている本人は自己負担0という時代もありました。それが1割、2割と増えていき平成15年4月から現在の3割負担となっています。被扶養者に関しても同様の7割給付3割負担となっています。健康保険、国民健康保険などの制度による違いもなく自己負担額は統一されています。

この原則7割の医療給付ですが、年齢によって給付額が異なります。

義務教育就学前の子どもは子育て支援という観点から2割負担となっています。

そして70歳~74歳の一般高齢者は2割負担、

75歳以上になるとそれまでの保険から抜け後期高齢者医療制度に加入し、

自己負担額は1割負担となっています。

このように日本の医療保険はかなり特殊な制度をとっており、制度によって負担額に差はありませんが年齢によって負担額に違いが出るというかたちになっています。

高額療養費制度

大きな手術などの療養を受けた場合、原則3割の自己負担だといってもこの3割が高額になってしまう場合があります。このようなときは一定額以上は払い戻しをしてもらえる制度があります。これを高額療養費(高額療養費支給制度)制度といいます。

ではこの一定額とはいくらなのでしょうか。

これは人によって異なります。

年齢や所得によってこの一定額の計算方法が異なっています。

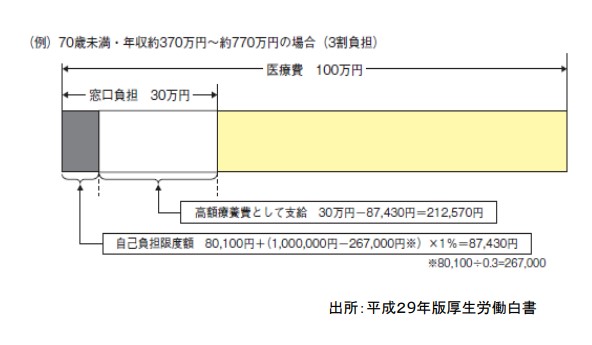

高額療養費制度の計算方式:厚生労働白書

上の図は70歳未満で年収が370万~770万円までの人の場合の高額療養費の計算方法についてのものです。

自己負担限度額(70歳未満)

所得区分 自己負担限度額 多数該当 ①区分ア

(標準報酬月額 83 万円以上の方)

(報酬月額 83 万円以上の方)252,600 + (総医療費 – 842,000)× 1 % 140,100 円 ①区分イ

(標準報酬月額 53 ~ 79 万円の方)

(報酬月額 51 万 5 千円以上 ~ 81 万円未満の方)167,400 円 + (総医療費 – 558,000 円)× 1 % 93,000 円 ①区分ウ

(標準報酬月額 28 万円 ~ 50 万円の方)

(報酬月額 27 万円以上 ~ 51 万 5 千円未満の方)80,100 + (総医療費 – 267,000)× 1 % 44,400 円 ①区分エ

(標準報酬月額 26 万円以下の方)

(報酬月額 27 万円未満の方)57,600 円 44,400 円 ①区分オ(低所得者)

(被保険者が市町村民税の非課税者等)35,400 円 24,600 円

※標準報酬月額 4~6月分の給与の平均額

総医療費 保険適用される診療費用の総額

多数該当 診療を受けた月以前の1年間に3か月以上の高額療養費の支給を受けた(限度額適用認定証を使用し自己負担限度額を負担した場合も含む)場合には4か月目から自己負担限度額がさらに軽減される。

例えば年齢が 70 歳未満、年収が 500 万円以下の人が総医療費 100 万円の治療を受けた場合は自己負担額は 87,000 円になります。

高額療養費制度は窓口で支払った金額を後から申請して給付してもらうという制度ですが、あらかじめ市町村窓口で「限度額適用認定証」を交付してもらうことで窓口での支払いが自己負担額のみ(上記の例では 87,000 円)となります。

後期高齢者医療制度(高齢者の医療費負担)

高齢者の医療給付(自己負担額)は年齢によって違いがあります。

70歳~74歳の一般高齢者は2割負担、

75歳以上は(後期高齢者医療制度)という特別な制度となり

一般の高齢者は1割負担となっています。

75歳前は雇用されている場合は被用者保険の本人となり、扶養されている場合は被用者保険の被扶養者、その他国民健康保険などそれぞれ異なる保険制度に加入しています。

しかし75歳以上になるとそれまで加入していた制度から抜けます。そして後期高齢者医療制度という別の制度に加入するという仕組みになっています。

なぜこのような制度の仕組みになっているかというと、高齢者は「病気になりやすく治りにくい」ということで負担を軽くしようという目的があります。

そしてもうひとつの目的は高齢者は独特の病気を抱えていることが多いため、それに応じた制度にしようというものです。

このようなことから後期高齢者医療制度は他の制度とは別の制度として独立して存在しています。

後期高齢者医療制度は原則1割負担ですが、ある程度の収入がある場合は3割負担となります。

70歳~74歳の一般高齢者に関しても原則は2割負担ですが、こちらも一定額以上の収入がある場合は3割負担となります。

70 歳以上の自己負担割合

▶ 70 歳以上の自己負担には限度額があり、高齢受給者証の提出により自己負担限度額までの負担となっています。(平成 30 年 8 月~)

収入額 自己負担割合 月単位の上限額(円) 70 歳以上 年収約 1,160 万円~ 健保:標報 83 万円以上/国保・後期:課税所得 690 万円以上

3 割 252,600 + (総医療費 – 842,000 )× 1 % <多数回該当: 140,100>

年収約 770 ~ 約 1,160 万円 健保:標報 53 ~ 79万円/国保・後期:課税所得 380 万円以上

167,400 + (総医療費 – 558,000 )× 1 % <多数回該当: 93,000>

年収約 770 ~ 約 1,160 万円 健保:標報 28 ~ 50万円/国保・後期:課税所得 145 万円以上

80,100 + (総医療費 – 267,000 )× 1 % <多数回該当: 44,400>

~年収約 370 万円 健保:標報 26 万円以下/国保・後期:課税所得 145 万円未満

70 ~ 74 歳: 2 割

75 歳以上: 1 割外来: 18,000

世帯ごと上限額: 24,600住民税非課税 外来: 8,000

世帯ごと上限額: 57,600住民税非課税

(所得が一定以下)外来: 8,000

世帯ごと上限額: 15,000

医療保険の保険料

わたしたちが毎月支払っている医療保険の保険料ですが、保険制度によって一定の範囲内の取り方が定められてはいます。ですが具体的にいくら取るのかについては加入している保険制度によってその金額に違いがあります。各保険集団が給付の方にいくらかかるのかということから計算をしていくら取るのかを決めています。

医療保険の概要(制度分立)の中で保険集団が何千も分かれているという説明をしました。

この保険集団ごとにわたしたちが支払う保険料が異なっています。

保険料の取り方については被用者保険は年金と同じように給与とボーナスから一定の割合で定率で徴取するということが決まっています。

給与とボーナスを含むので「総報酬制」といいます。

この率が何%かということはそれぞれの保険集団の財政から計算して各保険集団が決めるという仕組みになっています。

協会けんぽは全国1本の制度ですが保険料の取り方は都道府県によって異なります。都道府県ごとに保険料率の計算をして金額を決めています。

国民健康保険は所得だけから徴取する「所得割」だけではなく世帯の人数に応じて頭割りする「世帯割」、所有している資産によって金額が決まる「資産割」のように色々な計算の仕方を一定の割合で組み合わせて保険料の計算をするかたちになっています。

国民健康保険は市町村ごとに保険料が異なっており、所得は変わらないけれども引っ越しをしたら保険料が高くなった(安くなった)などの場合もあります。

保険料のなかみ

各保険集団はどのようにして保険料を定めているのでしょうか。

まず自分たちの保険集団に属している人がどれくらいの割合で医療給付を受けてどれくらいの金額がかかるのかということを予測して計算します。

そして今の制度ではこれだけではなく、さきほどの後期高齢者医療制度について「各保険集団が支援をする」ということになっています。

つまり後期高齢者医療制度に入っている高齢者の保険料だけでは給付に追いつかないため各保険集団が支援をするということが法律によって決められています。

したがってこの高齢者のための支援の金額もプラスして保険料として聴取されていることになります。

そして前期高齢(65歳~74歳)の多くは仕事を引退して国民健康保険に加入しています。この国民健康保険の中に高齢者が多くなると制度の負担が大きくなってしまいます。

そこでこの国民健康保険の保険料も各保険集団がお互いに負担し合いましょうということで「財政調整」という仕組みによって調整されています。

このため「財政調整」に必要な費用も各保険集団が徴取する保険料の中に加わっています。

つまり一般のサラリーマンが支払っている保険料の内訳は、まず自分たちが所属している保険集団の中でかかる医療費。そしてそれ以外に自分たちの制度にはいない高齢者のための費用や国民健康保険内でかかる費用の調整分も支払っているということになります。このため保険料が高額になっています。

またこの医療保険で支払っている保険料のなかには介護保険の第2号保険者の保険料も上乗せされています。

まとめ

日本が導入している皆保険制度によって保険に加入している全てのひとが貧富の差関係なく平等に高度な医療を受けることができます。また手術など高額な医療を受けても一定額以上が払い戻される高額療養費制度によって安心して入院や手術を受けることができます。

日本はこの皆保険制度の保険料をサラリーマンであれば当然のように給与から天引きされ、残った金額で「手取りいくら」の給与をもらっています。

源泉徴収などでその金額を確認して、あまりの高額さに驚かれる方も多いのではないでしょうか。

世界に誇るこの日本の皆保険制度は、わたしたち国民全員の協力のもとで成り立っている制度だということです。

参考資料

社会保障を問い直す

コメント