国保の都道府県化

現在国民健康保険は原則市町村の単位で組織化され、市町村国保という言い方もされています。現在これを都道府県の単位に変えていこうという話が実際に進んでいます。

当初の話は財政的な問題でした。例えば市町村という小さい単位ではお金のない人たちばかりで構成されているところもあり、そうなると収入が入ってこないという問題が起こります。そこで都道府県などの大きな単位にすると財政的に安定するのではないかということで財政問題として議論されていました。

しかし現在議論されているのは単に都道府県という大きな単位にするということだけではなく、国民健康保険の財政責任についてです。

現在この財政責任を市町村が負っていますが行政主体としての都道府県が負うというかたちに変えていこうという動きがどんどん進んでいます。

ではなぜ都道府県という行政主体がでてくるのでしょうか。それは医療供給体制との関りがあるからです。医療供給体制は広域的に見ないといけないということでその一意の責任は都道府県にあります。この都道府県には医療供給体制を整備するという役割と一方で保険制度として医療費を負担するという役割があります。この役割を車の両輪として動かすことによってバランスの取れた医療供給体制とそれに必要な費用の負担を実現していくという,たてまえ上はそのような役割を担っています。このようなことから都道府県という行政主体が国民健康保険の保険者となるべきだという話になってきています。

日本の医療供給体制についてはこちらをご参照ください。

日本の医療供給

日本の医療提供体制というのはフリーアクセスなどと言われていますが基本的には自由開業制です。自由開業制というのはもちろん医師が常駐しなければならないなどの決まりはありますが、その要件を満たせば誰でも病院や診療所をつくることができるということです。

それは医療の供給というものが市場の原理によってまかなわれていくことが当然というような考え方で医療提供を広めてきたという日本のやり方だったわけです。

日本のこの自由開業制は当然といえば当然だと思われるかもしれませんが、ヨーロッパなどの先進国で自由開業を取っている国はほとんどありません。

特にヨーロッパの病院は民間がおこなっているものはなく基本的には公的な主体が中心となっています。日本の場合は民間病院が主体となっていますが、このように医療の提供をおこなっている先進国はアメリカと中国しかありません。

日本は自由開業制で医療供給が市場化されています。このように市場化されているため需要と供給は市場が決めるはずですが、医療に関してはそうはいきません。医療の需要はなにかというと命が助かるかどうかです。それをお金に変える、値段をつけるとなるとそれは払えるだけいくらでも払うということになってしまいます。

そうすると価格が需要を調整するということを原則とする市場の調整がまったくなじまないものになってしまいます。

市場が機能しないにも関わらず市場で医療が提供されるという仕組みをとっているため医療供給のかたよりやひずみのような様々な問題が起こっています。

医療の自由開業制によって生じる問題

日本に医療供給を調整する機能がないことによって様々な問題が生じています。

まずひとつは需要に限度がないということです。

命が助かるならできること全てをやってほしいというように需要に限度がないため、供給が増えれば増えるだけ需要は増えていくことになります。

つぎに医療機関相互の役割が不明確になっていることです。

つまりどこへ行っても最高の医療を求めるというのが患者側のニーズなのでそれに対してどんなところでも最高の医療ができるように少なくともかたちは整えなければならないということになってしまっています。

したがって近所のクリニックでも大きな病院でも同じ医療をしてもらいたいという要求に対して同じ医療を提供するというたてまえで臨まなければならないということになります。

このために日本の診療報酬は同じことをすれば小さな診療所でも大病院でも同じ価格がつけられていています。病院では高度な医療を提供して近くの診療所は日常的な健康の管理をする。そして重篤な状態になったときは大きな病院へ行くという役割分担が一般的な理解ですが現実的にはそうなっていません。

どこからどこまでが病院の役割なのかがはっきりしないため、診療所の大きいものが病院だというような感覚になってしまっています。

もうひとつが「かかりつけ医」という専門的な視点から医療ニーズを調整するという仕組みがないことです。

この症状であれば大きな病院で診察を受けた方が良い、この人は診療所で診察を受けた方が良いなど医療ニーズを調整して振り分ける仕組みがほとんど機能していません。そのためフリーアクセスの状態となっています。

つまり患者さんが自分で勝手に選んでどこでも自分の好きな病院へ行けるというかたちとなっています。

重症な患者を対象としているような高度な病院でも薬をもらうために毎月通院できたり、風邪をひいただけでも大病院へ行くということが当然のようにおこなわれています。

これにより効率的に医療資源が活用されない、つまり無駄が多く起こっています。

しかしこの一方で需要があまり見込めないところには病院や診療所はあまり開設されないということが起こっています。

このために医療過疎の地域が発生してしまっています。重篤な状態になればヘリコプターで搬送しなければならないという状態となる。しかし日常的な病気を診てくれるような診療所は通える範囲にはないというような地域が出てきています。

日本では現在こういったアンバランス、医療供給のひずみという問題が起きています。

医療供給の調整と都道府県の役割

誰もが安心して生活を送ることができるようにこの医療供給のひずみを調整する必要があります。そしてこれを調整するのは市場では難しいためそこには行政が関与していかなければなりません。

その行政が関与するために地域ごとにどの医療が必要なのか、過剰になっている医療は増設する必要はないというような見込みをたてます。そしてどのように足りないところを補っていくのかという供給の方法を考えていかなければなりません。これが医療計画になります。

そしてこの役割を都道府県が担っています。

たとえば過疎地の供給を考えると多額の費用の負担が発生します。そうなると他の地域よりも高い保険料を払わなければならないということにもなります。

これをどうやって負担してもらうのかということも考えなければなりません。

都道府県には医療供給体制を整備するという役割と一方で保険制度として医療費を負担するという車の両輪のような重要な2つの役割があります。

これは車の両輪なので別々にやっていると片方はどんどん作ってしまう、別な主体がお金を取らなければならないということが結局起こってしまいます。

このような意味で都道府県が一元的にこの医療供給と医療費の負担をするという説明になっています。

自由開業制における都道府県の役割

ただこれはあくまでも説明であって一般の会社などの健康保険組合はどうなのかというとそれは都道府県から完全に分かれたところで存在しています。

ある地域に大きな会社や工場などを設置しているような健康保険組合もあります。それはその地域での医療供給体制に極めて大きな影響を受けます。そのことを健康保険組合から都道府県の医療供給に対して口出しすることができるのかというとそれはできない仕組みになっています。

医療供給体制を整えるということが都道府県の役割ということですが自由開業制というのは変わりません。

病床過剰地域といわれるように、この地域にはおなじような病院があり過ぎるという場合に病床数を削減させたりクリニック自体を閉業させたりすることは都道府県にはできません。

増やす方は都道府県の役割でできても減らすことはできないということです。したがって結局医療費を増やすことしかできないということになります。

このようなことから都道府県が国保の主体となってもなんら有効に機能することはできないのではないかという意見もあります。したがって実際は車の両輪ではなく、市町村が「お金がないからもうやっていけない」ので都道府県が出てきてなんとかしてください。というのが多くの人が考える国保都道府県化の本音のところです。

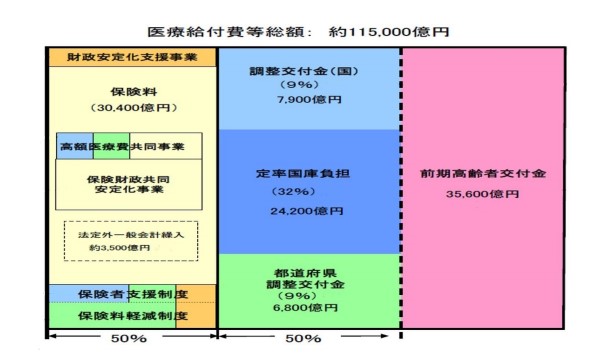

市町村国保財政の現状

出典:厚生労働省資料(平成26年度予算ベース)

その本音のところの市町村国民健康保険の財政の中身はどうなっているのでしょうか。

それを示したのが上の図になります。

すでに都道府県化で動き出しているので平成26年版と少し古いデータとなっています。

まずこの枠全体は全国の市町村の国民健康保険の支出総額をあつめたものになります。

11兆5000億ほどになります。

表の右側のピンクの部分が前期高齢者交付金となります。

これが【高齢者医療制度】で説明したほかの保険制度から出してもらった金額になります。このぶんは国保自体が負担しなくても良い部分となります。

そしてさらに真ん中部分の青と緑の部分が国と都道府県が援助してくれるお金です。

残った左側の部分が市町村が保険料でまかなわなければならない部分です。

前期高齢者交付金についてはこちらをご参照ください。(前期高齢者と国民健康保険の項)

このぶんは全体の11兆5000億のうちわずかといっても良いと思いますが3兆400億になります。この金額が国保が自分でまかなわなければならない金額です。

このように保険料でまかなっているのはほんのわずかで、国民健康保険が保険制度なのかという疑問を持たれてもおかしくはないのではないでしょうか。

このような状態であってもなおかつ保険料の取りはぐれが多くあります。

これが3500憶ほどになります。

この取りはぐれた部分はどうしているのかというと、市町村の一般会計から補填されています。この取りはぐれが市町村国保にとっては赤字となります。

しかしこの赤字部分というのもそれぞれの市町村にとっては大変なものでそれを一般財源からまかなうということは他の部分をカットしなければならないということになります。

そして一般の住民からみれば国保の保険料の取りはぐれた部分をどうして税金で穴埋めするのかということになります。

この3500憶という金額は全体の11兆5000億からみればわずかな金額ですがそれぞれの市町村にしてみれば大きな額となります。そしてそれと同時にそれはあくまでも穴埋めをしているだけに過ぎません。これ以外に赤字を計上している部分はほかにもあり、全てを合わせると3500憶どころではなく1兆円くらいになるといわれています。

この赤字は最終的には財政責任を持っている保険者が埋めなけばならないので市町村国保では市町村が埋めるということになります。

ところが市町村側はこのような赤字は埋められないとお手上げ状態となっています。そこで都道府県がこの赤字を埋めることが市町村の要求でした。

都道府県側からみればなぜ市町村の赤字を埋めなければならないのかということでしたが、市町村国保がつぶれてしまうと困ります。最終的には都道府県の集まりである知事会が了承しました。

この流れに国も了承し、国からも補助金を出すというところで折り合いがついたという経緯があります。

ではこの市町村の穴が開いている部分を国の補助金と都道府県の補助金で埋めれば都道府県が財政責任を負うということでもやっていけるのかとなると、実はそう簡単な話ではありません。

これは市町村国保の構造的な欠陥が背景にあるため、財政的に収入が入ってこないという問題につながっていきます。構造的な問題が根本にあることから都道府県へと財政責任が変わったとしても問題は解決しないということとなります。

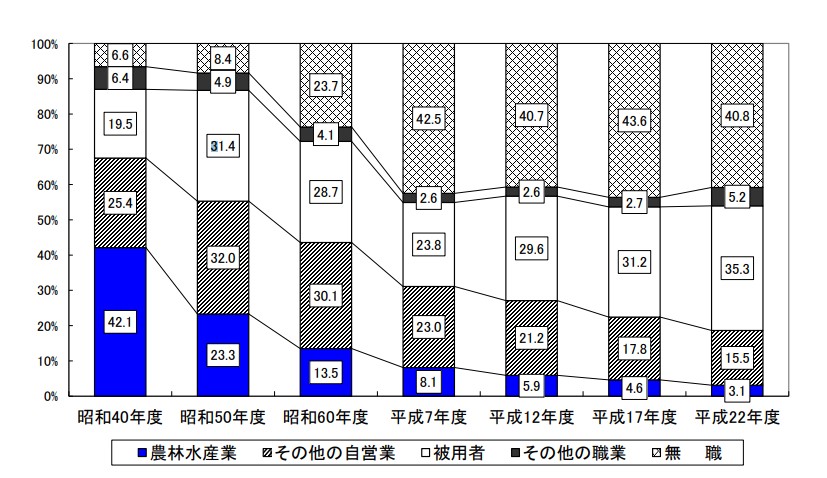

国保加入世帯の職業別構成

国民健康保険の構造的な問題とはいったい何なのでしょうか。

国保というのはそもそも自営業や農業者のためにつくられた制度でした。

昭和31年に国民皆保険ということでそれまでの職域の健康保険に入れない人たちは全員国保への加入が義務付けられました。

この時代には国保加入者の約7割が自営業や農業の人たちでした。

これがが近年どのような状況へと変化したのでしょうか。

出典:平成24年度国民健康保険実態調査

上のグラフをご覧ください。

グラフの一番したの青い部分とその上のグレーの部分。これが自営業と農業の割合です。

どんどん減ってきていることがわかると思います。

平成24年度のデータですが現在は約1割程度しか自営業や農業の割合はありません。

自営業や農業の人たちのためにつくられた国民健康保険ですが、実際の割合は1割程度です。

ではその他の主流派はどのような人たちなのでしょうか。

一番上の×印の部分が一番多くなっています。これは無職の人たちです。これが現在は半数以上を占めています。

そしてその下の白い部分。これが被用者(働いている人)となります。この割合は3割ほどとなります。

つまり被用者と無職を合わせると8割超となります。

被用者がなぜ国保に加入しているのでしょうか。それは健康保険に入れないからです。

健康保険に入れない人はどのような人なのかというとそれは非正規雇用の人たちです。

そして無職の人のほとんどが高齢者となっています。

高齢者と非正規雇用者が支払う高額保険料

国保加入者の構成はほぼ無職の高齢者とサラリーマンで占められています。

国民健康保険の抱えている問題は国民年金が抱えている問題と全く同じ問題となっています。

そしてさらに問題が大きいのが年金をもらっている人も国保に加入しているということです。

年金の場合は受給の資格を得るともう保険料は払わないためその部分は少なくなっています。ですが国保はそういうわけにはいきません。

そして非正規のサラリーマンの人たちは一般的に所得が低く雇用が不安定であるという問題があります。

国民健康保険はこのように所得の低い人たちが多く加入しています。ですがその保険料は所得に応じたものではなく逆進的というか非常に負担の大きな額の保険料となっています。

国民年金は定額なので極めて逆進性が高くなっています。

では国保はどのようにして保険料が決まっているのでしょうか。それはそれぞれの市町村によって異なっています。

国民健康保険の保険料はもともと自営業や農業の人たちのためのものと捉えられています。自営業や農業の人たちは営業用の資産を持っています。農業であれば田んぼや畑が大きいほどお金持ちということになります。その資産に応じて保険料を支払うという仕組みでつくられています。

ところが年金受給者や非正規労働者のほとんどが資産を持っていません。資産で保険料を徴収すると保険料が入ってこないことになります。

では所得に応じてということになると農業でお米や野菜をつくって自分たちで食べているという人は現金収入がないので保険料を払わなくても良いということにすると保険料が入ってきません。

したがって保険料をキチンと払ってもらうには「世帯割」や「人数割り」など国民年金と同じような定額の保険料を取らなければならなくなります。

結局国保の保険料も定額頭割りの保険料になってきています。

そうなってくると所得の低いひとは払えないということで払わない人がどんどん増えてきているということになっています。

そして保険料の取りはぐれが発生します。そしてそれが赤字をまねき制度の運営ができなくなるという構図が生まれてきます。

ドイツの医療保険制度

ではこの年金受給者や非正規雇用の人たちはどのようにして保険に加入すれば良いのでしょうか。

それはドイツなどのやり方が参考になるのではないでしょうか。

ドイツは国民健康保険のような地域型の保険制度は基本的にはありません。地域の同業者の保険制度はありますが、地域住民全体に網をかけるような制度はありません。

では自営業や農業の人たちはどうしているのでしょうか。

まず年金受給者はサラリーマンとみなされます。

サラリーマンとみなされるということは年金が給与とみなされるということです。

そしてその年金額から定額で保険料を支払います。つまり給与と同じように保険料を支払います。

では会社のぶんはどうするのかというとそれは年金支払者(日本では国になります)が会社の役割を果たして保険料の半分を払うというかたちになっています。

このようなかたちでサラリーマンの保健制度にそのまま入っているという仕組みになっています。

では非正規雇用の人たちはというとドイツには「非正規雇用」という雇用形態がありません。なので当然働いている人は一般の保健制度に加入しています。

自営業や農業の人たちはというと”Self-employed”といって雇っている人と雇われている人という2つの顔を持っています。したがって2つの顔で加入してくださいということで雇っている人と雇われている人両方の保険料を払ってサラリーマンの保険に加入するという仕組みとなります。

そんなにたくさんの保険料を払いたくないという人は保険に加入しないという選択肢もとることができます。

このようにサラリーマンの制度をできるだけ拡大することによって国民一般をカバーするというやり方をとっています。

このやり方をとっていくことが日本にもできるとすれば国保の9割ほどの人は健康保険に加入することになります。つまり国民健康保険に加入する必要はないということです。

残りの1割が低所得者で問題だというならば、それはほぼ生活保護のような公費負担にするような制度をつくったとしても現在の国保の負担よりもはるかに少ない金額の負担で済むことになります。

まとめ

もともとは自営業や農業の人たちのためにつくられた国民健康保険ですが現在は正規のサラリーマン以外が加入する制度となっています。

そして財政的な問題から現在その財政責任を都道府県に移行するという動きが始まっています。

ただこれは表面的な責任転嫁をしているにすぎず日本の保険制度の抱える問題の抜本的な解決にはつながらないのではないかと思われます。

ドイツの医療保険制度の例を考えてみても国保の抜本的な改革というのは国保自体をやめる、国保をなくすというところまでいかないと解決はしないのではないでしょうか。

ですがこのようなところまで考えることのできる政治家がいるのかというと無理なのではないかという感覚を持ってしまいます。

なので誰かが足りないお金を負担して今後も何とかつないでいくしかないという半ばあきらめムードがただよっています。

結局またどこかで行き詰まると誰もが思っているけれども国保の都道府県化がどんどん進められているというのが現在の状況です。

参考資料

社会保障を問い直す:植村尚史

社会保障を問い直す/中央法規出版/2003.4.1/植村尚史著

コメント