病院などでの診察後、たいていは窓口でお金を支払います。この支払う金額は医療費の全てではなく自己負担分の原則3割の金額となります。

では病院側は残りの7割をどこからどのようにして支払いを受けるのでしょうか。

今回は医療のお金の流れについて説明します。

医療給付・自己負担額についてはこちらをご参照ください。

審査支払機関(診療報酬の支払いについて)

出典:平成29年版厚生労働白書

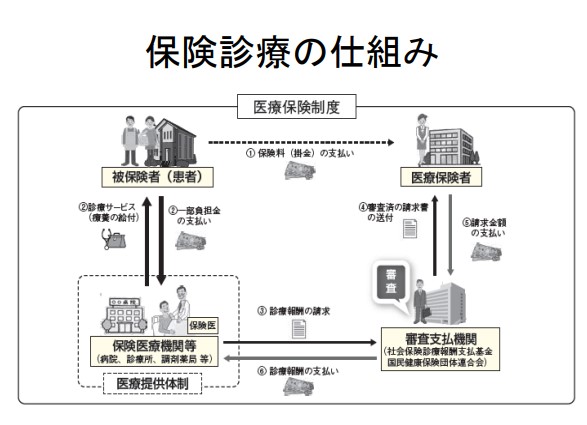

上の図は保険料の支払いのお金の流れを示したものです。

わたしたちが病院へ行った場合診察後に窓口で医療費の3割を支払います。残りの7割を医療機関はどこかに請求しなければなりません。

その請求はその人が属する保険者に対しておこないます。ですが例えばその人が働いている会社に病院やクリニックからの請求が1件1件くると大変なことになります。

なので医療機関と医療保険者の間には審査支払機関が入ります。

医療機関はこの審査支払機関に対してお金の請求をして、審査支払機関がまとめて各保険者に対して請求をするという流れになっています。

審査支払機関には患者さんが属している制度がどこかによって大きく2つのグループに分けられます。

1つめは健保組合や協会けんぽのようにどこかに雇われている人が属している被用者保険の社会保険診療報酬支払基金です。

これは全国1つの組織ですが各都道府県に支部があり、医療機関はその支部に請求するかたちになっています。

2つめは国民健康保険です。これは各都道府県ごとに国民健康保険団体連合会という組織があり医療機関はそこへ請求するかたちになります。

保険者と被保険者に関してはこちらをご参照ください。

レセプト(診療報酬明細書)とは

医療機関から審査支払機関への請求は1か月単位でまとめておこないます。

この請求は現在は電子情報でおこなっていますが、元々は請求書を送付しておこなっていました。

この診療報酬を請求する請求書のことを診療報酬明細書といい一般的にはレセプトとよばれています。

審査支払機関の役割

審査支払機関は「審査」と「支払い」という言葉が入っているように何も言わずに黙ってお金を払ってくれるわけではなく受け取ったレセプトに対して文字通り「審査」をします。

医療機関が「この病気のためにこのような治療をしました。」といういわば言い値での請求をします。審査支払機関その治療に対しての審査をおこない「この病気に対してこの治療はどうなのか?」「本当に必要な薬を出したのか?」というように医療の標準から審査をして妥当性に欠ける部分に対しては支払いをしません。

このように審査支払機関は審査してカットしてそのうえで支払いをおこないます。

このような役割を果たすため医療機関と保険者の間には審査支払機関が入っています。

日本の医療費自体が巨額であるため1つ1つの細かい審査はわずかなことのように思われると思いますが、全体からみると審査によってカットされている金額は膨大なものになります。

診療報酬(医療にかかる値段)

医療機関が提出するレセプトに記載されている値段は医療機関が勝手に決めて良いわけではありません。1つ1つの行為や薬の値段に関しては公定価格というかたちで決まっています。これを診療報酬といいます。薬の場合は薬価といいます。

診療報酬や薬価は厚生労働大臣が中央社会医療協議会の意見を聞いて告示で決めることになっています。

医療にかかる値段である診療報酬は点数で表されています。1点10円となっておりその点数によって値段が決まります。

ここで少し不思議に思うとおもいますが、本来であれば審査支払機関でカットされた治療は不当なものと判断されたわけなので患者さんに請求した3割の中の不当な部分も返さなければならないということになります。

ですが現実にはほとんどおこなわれていません。

わたしたちの元には年に1回程度保険者から、あなたが〇月に病院にかかったときに支払った金額は〇〇円です。というお知らせが郵送で届きます。

それを確認して自分が実際に窓口で支払った金額とそのお知らせの金額が異なっていた場合、医療機関に問い合わせをして返金してもらうことができます。

他国の医療給付のながれと日本との比較

日本の医療保険制度では保険証を提示すれば窓口で請求される金額は自己負担額の3割だけです。

例えばフランスでは一旦窓口で全額の10割を支払い、その後各保険者に被保険者本人が請求するかたちになっています。これを償還払いといいます。

この場合は現金で戻ってくるため「現金給付」となります。

日本では自己負担を払った以外の部分はいわばタダでサービスを受けたということになります。このタダの部分7割をいったん誰が支払っているのでしょうか。この7割分をいったん肩代わりしているのは「保険者」になります。保険制度が医療機関に頼んで自己負担額の3割の支払いで済むようにやってもらっているというかたちになっています。

したがって日本の医療保険は医療というサービスを提供する「現物給付」ということです。

ただし手術などで支払いが高額になった場合には一旦全額を支払いあとから請求する高額療養費制度は後から現金が給付されるため償還払いとなっています。

例えば手術後に入院治療が必要な場合などで医療費が高額になって支払いできない場合などは一旦病院側が負担し、償還払いで請求した分を病院側が受け取るというかたちを取る場合もあります。

高額療養費制度に関してはこちらをご参照ください。

まとめ

わたしたちが病院の窓口で支払う自己負担額の残りの7割の部分を医療機関は月に1回まとめて審査支払機関に請求しています。

この審査支払機関は請求された内容に関して本当に必要な治療であったのかを厳しく審査して必要のない医療に関してはカットしています。

もし必要でない治療を受けていたり、薬を出されたりしていた場合はわたしたちが病院で支払った自己負担額の一部も戻ってくることになります。

もし面倒でない方は自身が医療で支払った金額と保険者からくるお知らせを見比べて、もしその金額が異なっていれば医療機関に返金を求めることができます。

参考資料

社会保障を問い直す/中央法規出版/2003.4.1/植村尚史著

コメント